Esistono diversi metodi a cui le PMI possono ricorrere per gestire in modo semplice e strategico i progetti di sviluppo e lancio di prodotti e servizi innovativi. L’ipotesi ideale, di autofinanziamento, non è quella che si riscontra nella stragrande maggioranza dei progetti che le PMI gestiscono. Diventa quindi necessario ricorrere a fonti di finanziamento esterne all’azienda, reperendo un finanziatore che sia disposto a prestare il denaro, o un investitore che creda nella bontà dell’idea e del piano di sviluppo, e sia quindi disposto a entrare nel progetto con un capitale di rischio. In ogni caso, è necessario sviluppare prima un business plan per l’azienda.

Indice degli argomenti

Cos’è il business plan

Il business plan può essere considerato a tutti gli effetti una sorta di bilancio aziendale previsionale che analizzi i risultati economico/finanziari di un prodotto/servizio[1] innovativo, sia che questo sia implementato da un’azienda già operativa, sia che il proponente, nel caso di business plan relativi ad una start-up, voglia creare da zero un’azienda per sviluppare e commercializzare tale prodotto. È evidente quindi che, basandosi su previsioni, il business plan sia tanto più credibile quanto più le ipotesi di base sono supportate da una adeguata prioritizzazione dei parametri di controllo e di successo del progetto, da una chiara definizione delle modalità di causa/effetto e, soprattutto, da una completa giustificazione e documentazione delle ipotesi utilizzate. Esistono tuttavia delle dinamiche “soft” che non possono essere trascurate nella presentazione di un business plan: come giustamente afferma la saggezza popolare, che non è possibile “chiedere all’oste se il vino è buono”, è naturale che l’investitore[2] nutra un naturale (e direi anche molto giustificato) sospetto nei confronti del proponente: è quest’ultimo a dover cercare di comprendere le dinamiche della negoziazione, se desidera aumentare la credibilità della propria proposta di investimento e fare in modo che sia preferita rispetto ad altre.

È altrettanto evidente che tali dinamiche diventano particolarmente rilevanti verso gli investitori: se nel caso dei finanziatori le garanzie sul debito, mettono il finanziatore in una relativa posizione di vantaggio negoziale, nel caso dell’investitore, che assume rischi simili e forse superiori a quelli del proponente, le posizioni negoziali delle parti sono più equilibrate. Per questo, il contenuto dell’articolo sarà incentrato soprattutto sulle negoziazioni con gli investitori, anche se una buona parte delle considerazioni si possono estendere ai finanziatori.

A grandi linee gli investitori che operano sul mercato italiano possono essere inclusi nelle seguenti tipologie:

- Le banche, tradizionalmente quelle più conosciute ma anche quelle che da qualche anno sono diventate sempre più restie a concedere credito senza garanzie collaterali, ragione per cui sono state spesso criticate da Confindustria e dalla BCE;

- Nel caso delle PMI una particolare forma di finanziatore è l’Unione Europea, che incentiva lo sviluppo di progetti innovativi tramite accesso a fondi agevolati specifici – il programma POR-FERS – che è caratterizzato da costi competitivi e diversi vantaggi operativi.

Per quanto riguarda invece le tipologie di investitori, inserirei le seguenti tipologie:

- Le società e i fondi di Venture Capital e le società di private equity. Sicuramente molto più diffusi nei paesi anglosassoni, ma che stanno prendendo lentamente piede anche in Italia come prestatori di capitale di rischio;

- Gli investitori privati, detti anche poeticamente business angels, i quali dispongono di capitali propri ed agiscono spesso attraverso canali informali, più che attraverso canali istituzionali;

- Un recentissimo ingresso nel mercato dei capitali di rischio deriva dal mondo dei social network web, sotto forma del cosiddetto crowdfunding, tradotto letteralmente “finanziamento di massa”, che sta acquisendo popolarità in Italia parallelamente alla diffusione dell’utilizzo di internet.

Mentre i finanziatori sono più interessati a garantire che il funzionamento dell’azienda produca flussi finanziari sufficienti a ripagare il debito (e in seconda battuta alle garanzie “collaterali” che il proponente può presentare), gli investitori sono interessati maggiormente a che l’azienda generi il valore più alto possibile. Tutte le categorie però hanno in comune la caratteristica comune di richiedere al proponente l’elaborazione di un piano operativo/finanziario che presenti in maniera chiara gli obiettivi e i risultati, ossia richiedono un business plan.

Perché scrivere un business plan

È importante scrivere il business plan per rendere noti i motivi per cui l’impresa è stata creata; inoltre, quali sono gli obiettivi dell’imprenditore e come intende perseguirli. Il business plan è uno strumento essenziale nelle relazioni dell’impresa con l’ambiente esterno, ossia finanziatori, banche, fornitori e soci, poiché tramite il business plan si attraggono le risorse economiche necessarie agli investimenti.

Il business plan è inoltre importante per l’imprenditore, gli azionisti e il management poiché riporta le strategie da adottare per il successo dell’azienda. Dai nuovi investimenti allo sviluppo di prodotti alternativi, alla collocazione dell’azienda su mercati esteri. Le linee dettate dal business plan rendono possibile pianificare l’impiego di risorse umane, beni strumentali, capitali, per capire se chiedere nuovi finanziamenti o cercare nuovi soci che possano investire.

Il “gioco” del business plan

In un precedente articolo, si parla dell’applicazione della teoria dei giochi al marketing e alla competizione fra aziende, suggerendo come in certi casi questo approccio porti a soluzioni sorprendenti. Anche in questo caso credo che la teoria dei giochi si possa applicare per comprendere le dinamiche negoziali relative alla presentazione di un business plan, appunto un “gioco” fra proponente e investitore.

Le strategie dei giocatori

Analizzando lo schema e le motivazioni del comportamento strategico di ciascun giocatore durante la negoziazione, si raggiunge velocemente la conclusione di trovarsi di fronte al più famoso dei giochi: quello del “dilemma del prigioniero”. Il proponente, presentando il business plan, ha interesse a concentrare l’attenzione dell’investitore sui benefici economici[3] del progetto, mentre l’attenzione dell’investitore è concentrata sui rischi relativi all’investimento. In questo scenario, i due giocatori hanno quindi obiettivi strategici diametralmente opposti:

- da un lato il proponente – che possiede in generale maggiori informazioni sul mercato e sicuramente maggiori informazioni sul prodotto/servizio che sta proponendo (si parla in termini tecnici di “asimmetria informativa”) – è portato a trasferire all’investitore solamente le informazioni che lo inducano a considerare il progetto interessante e a dare il suo assenso al finanziamento. Il proponente è incentivato a “barare” (anche inconsciamente), cioè sia a presentare benefici maggiori rispetto a quelli da realmente possibili, sia a nascondere informazioni che potrebbero avere impatti negativi sui risultati.

- d’altro canto l’investitore, ben sapendo che lo scenario incentiva il proponente a barare esagerando i benefici, a sua volta possiede un incentivo a “barare” in senso opposto in qualche modo “scontando” i risultati (questa volta consciamente) sulla base del suo giudizio sui reali benefici ottenibili. L’azione di barare del finanziatore si esprime in primo luogo contestando anche in modo strumentale qualsiasi ipotesi del proponente (anche quelle ritenute plausibili), sia simulando disinteresse nei confronti del progetto.

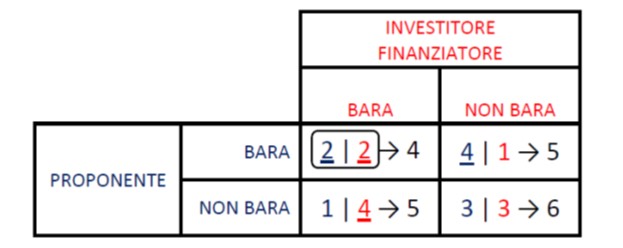

È questo il principale “scenario strategico” alla base di ogni business plan, che se analizzato con le tecniche della teoria dei giochi può fornire numerosi spunti di riflessione. Un primo passo è quello di analizzare l’ordine di gradimento della situazione di negoziazione per ciascun giocatore, ovvero il cosiddetto “payout”, assegnando a ciascun payout un valore decrescente. Consideriamo ad esempio il gradimento del proponente (ovviamente astenendoci da considerazioni etico/morali):

- la situazione ideale per il proponente è che lui riesca a barare, mentre l’investitore/finanziatore sia sincero. In questo caso il proponente è facilitato nella negoziazione perché presenta benefici “incrementati”. A questa situazione è assegnato un payout massimo, ovvero 4.

- il secondo risultato in ordine di gradimento è quello in cui nessuno dei giocatori bara e la negoziazione si basa sulle reali aspettative dei giocatori.

- il terzo risultato è quello in cui i due negoziatori barano. In questo caso, quello più comune, entrambi i giocatori affrontano la negoziazione su posizioni non corrispondenti alle loro reali aspettative e di conseguenza è probabile che la negoziazione sia più conflittuale.

- il risultato meno gradito per il proponente è quello in cui egli affronta la negoziazione con atteggiamento trasparente, ma si trova di fronte un investitore che presenta una posizione negoziale non del tutto rispondente alle sue aspettative, cioè bara. Il payout in questo caso è quello minimo, ovvero 1.

Ovviamente la posizione dell’investitore è simmetrica rispetto a quella del proponente. È possibile quindi costruire la tabella del gioco, dove il payout maggiore è indice di maggiore appetibilità del risultato. Il payout in nero rappresenta il payout “complessivo”, dato dalla somma dei payout dei singoli giocatori.

Tabella 1 – il “gioco” del business plan

A qualcuno con qualche conoscenza di teoria dei giochi può essere evidente che siamo di fronte al classico “dilemma del prigioniero”: si ricava che l’equilibrio (di Nash) viene raggiunto quando entrambi i giocatori “barano”. Tuttavia, l’equilibrio non è ottimale, perché ciascun giocatore sa che il risultato migliore si otterrebbe nella negoziazione se nessuno dei due barasse, come evidenziato dal fatto che il payoff complessivo (in nero nella tabella) è quello minimo nell’equilibrio.

È importante sottolineare che quanto esplicitato dalla tabella va applicato alle dinamiche di negoziazione e non ai risultati della stessa: il porsi nella casella a payoff massimo comporta che la negoziazione sia facilitata e non che il business plan venga effettivamente recepito, dato che ciò dipende dai benefici oggettivi del progetto e non dalle dinamiche negoziali.

La soluzione del “dilemma”

La domanda che ci si pone è quindi: esiste in questo caso una “soluzione” al dilemma, ovvero un modo che porti i due contendenti verso la situazione ideale per la negoziazione (nessuno “bara”)? Purtroppo, in questo caso è difficile applicare le classiche soluzioni che fanno riferimento alla ripetizione del gioco all’infinito e alla costruzione di una reputazione reciproca, perché ciascun progetto, essendo presentato da proponenti diversi, si configura come negoziazione once-off non ripetibile[5].

Inoltre, la soluzione al dilemma è complessa anche perché, in presenza di progetti innovativi, i giocatori basano le loro strategie su ipotesi molto incerte, ed è quindi difficile consciamente valutare in quale misura rispetto alla realtà il proponente ha sovrastimato il risultato, e il finanziatore a sua volta lo abbia scontato. In pratica, entrambi possono barare senza esserne consapevoli!

Diversi studi accademici di università e Business School hanno valutato il tasso medio di “esagerazione” dei risultati previsti rispetto a quelli realmente ottenuti, ed hanno ottenuto una sovrastima media pari al 30%. Tale parametro ha una valenza del tutto parziale, dato che è possibile calcolarlo solo su progetti effettivamente implementati (una minoranza del totale), ma può in ogni caso essere utile nel valutare criticamente le proprie ipotesi in fase di costruzione del business plan, segnalando alla controparte la propria propensione a non barare.

La teoria dei giochi dunque ci mostra che le possibilità di successo nel presentare un business plan non si basano esclusivamente sulla “sostanza”, ovvero su quanto fondate siano le ipotesi qualitative e quantitative su cui i risultati previsti si basano, ma che dipendono anche dalla capacità del proponente di comunicare, o come tecnicamente si dice, di “segnalare” alla controparte che si è disposti a uscire dalla posizione di equilibrio del dilemma del prigioniero, e di giocare nella casella “ottima” in cui i negoziatori agiscono in buona fede.

Il tema del “controllo”

Ancora prima di porsi il problema di come sviluppare un business plan di successo, a mio parere deve essere necessariamente svolta una analisi “introspettiva” delle motivazioni e dei valori del proponente. Sono infatti convinto che per affrontare nella maniera migliore lo stress della negoziazione con gli investitori è necessario che il proponente abbia ben chiaro cosa si vuole ottenere e quanto viceversa si sia effettivamente disposti a concedere. Troppo spesso si parte dal presupposto semplicistico che la posta in gioco sia da una parte l’importo del finanziamento, e dall’altra il rischio di impresa e il ritorno previsto: sono questi sicuramente parametri fondamentali, ma non è detto che siano gli unici e anzi, a volte, diventano secondari rispetto ad altri temi “esistenziali” che potrebbero ulteriormente complicare il dilemma.

Uno dei temi più importanti è invariabilmente il seguente: qual è il livello di controllo sul progetto che il proponente è disposto a rilasciare all’investitore in cambio del suo denaro? Fornendo le risorse finanziarie necessarie al progetto, è evidente che l’investitore richieda in cambio potere decisionale, ma questo è generalmente in contrasto con i valori del proponente che, da imprenditore, è tendenzialmente restio a delegare, e tende ad accentrare tutto il controllo su di sé. Ci si può quindi aspettare che il controllo possa diventare sin dai primi momenti della negoziazione uno degli aspetti cruciali e se vogliamo potrebbe essere un “sotto-gioco” del dilemma principale: meglio dunque anticipare i tempi, e come si dice “estrarre il dente e il dolore”.

È bene allora prima di affrontare la negoziazione avere ben chiare le risposte alle seguenti questioni:

- In merito alle quote della società, si è disposti a rilasciare una quota azionaria di controllo e a che “premio” rispetto a una semplice quota di partecipazione? La quota di controllo, se richiesta dall’investitore, segnala che fra i piani potrebbe esserci anche quello di acquisire l’intera azienda lasciando fuori il proponente. Quest’ultimo deve quindi avere chiaro quale sia il risultato negoziale ottimo, ed anche se la sua estromissione dal progetto rientri nel risultato minimo da lui accettabile (il cosiddetto BATNA – Best Alternative To Not Agreeing) oppure no. Una eventuale richiesta della maggioranza di quote da parte dell’investitore rappresenta sicuramente uno dei fattori da definire nelle primissime fasi della negoziazione, decidendo se la risposta affermativa rientri all’interno del risultato negoziale minimo accettabile per il proponente.

- Quali attività operative e di progetto si è disposti ad affidare a professionisti non scelti da noi: in generale il finanziatore punterà alla scelta del direttore amministrativo e finanziario, che ha il controllo del denaro. Di solito questo combacia con l’obiettivo del proponente, più interessato al controllo dello sviluppo e del Sales. Occorre però aver chiaro che rilasciando la posizione di direttore amministrativo all’investitore (o a un suo fiduciario) ogni richiesta successiva di fondi sarà oggetto di uno scrutinio e di una (feroce) negoziazione interna.

- È infine necessario che il proponente valuti in termini economici quale sia il valore minimo che intende estrarre per sé stesso dal progetto: in parole povere, deve valutare attentamente quale sia la sua retribuzione annua nel corso dell’investimento. Questo è uno dei più forti parametri che ha a disposizione per segnalare all’investitore il proprio coinvolgimento. Se da un lato è infatti evidente che è accettabile per il proponente estrarre un reddito adeguato (non tutti sono “ricchi di famiglia”), d’altro canto un RAL troppo elevato che il proponente riservi a sé stesso segnala all’investitore uno scarso coinvolgimento (gli americani lo chiamano “commitment”) ed un atteggiamento di “mordi e fuggi”, sicuramente non gradito.

- Idealmente prima della presentazione del business plan, ma in ogni caso sin dai primi momenti della negoziazione, è opportuno che il proponente, segnalando la propria disponibilità ad uscire dal dilemma del prigioniero per evitare di trovarsi nella combinazione a lui più sfavorevole, verifichi la disponibilità della controparte ad uscire a propria volta dal dilemma del prigioniero. Il consiglio che posso dare è che il proponente faccia attenzione alle negoziazioni condotte da un team dell’investitore, affidate a persone presentate come consulenti o collaboratori, che potrebbero nascondere un “falso negoziatore” utilizzato per saggiare le intenzioni del proponente, mentre il reale negoziatore osserva defilato. Se percepite ciò, rispondete con le stesse armi, ossia mandate avanti un falso negoziatore e osservate attentamente quello che succede!

Struttura di un business plan

Come accennato, l’obiettivo principale è concentrare l’attenzione sui parametri “soft” della negoziazione, quindi quei parametri che aiutano a giungere preparati alla presentazione del business plan e a rispondere in maniera corretta alle inevitabili obiezioni degli investitori. Sono consigli derivati dalla mia esperienza di consulente, non limitate quindi a determinati progetti o settori, ma che possono essere applicate ad ampia casistica.

Il lettore interessato a conoscere maggiori dettagli sui parametri tecnici e contabili per impostare l’analisi può fare riferimento a una vasta letteratura: il mio consiglio, in questo caso è di selezionare un testo specifico per il settore a cui il progetto fa riferimento, perché se è vero che le metodologie di elaborazione di un business plan sono analoghe, è vero che il contenuto di un business plan, ad esempio i modelli predittivi del mercato, le tecniche di segmentazione, le tipologie di costi e ricavi, etc., sono fortemente legate al settore di riferimento: un business plan nel settore farmaceutico sarà sensibilmente diverso nei contenuti dal business plan relativo a microrobotica!

Come fare un business plan

Volendo comunque dare un’indicazione di massima delle sezioni di cui si compone un business plan includerei le seguenti:

Descrizione dell’azienda

Questa sezione è evidentemente molto diversa se il proponente ha già alle spalle un’azienda consolidata e il business plan è relativo allo sviluppo di un nuovo prodotto, rispetto a quella in cui il proponente vuole creare una “start-up”, cioè una nuova azienda il cui scopo sia portare sul mercato un nuovo prodotto o servizio.

Ai fini della negoziazione, infatti, nel primo caso la descrizione dell’azienda avrà come obiettivo principale quello di evidenziare le attuali capabilities e punti di forza, soprattutto dettagliando come tali capabilities possano sostenere lo sviluppo, la commercializzazione e il supporto del nuovo prodotto.

Nel caso della start-up, invece, l’enfasi di questa sezione è orientata soprattutto a dimostrare le capacità progettuali ed organizzative del proponente: è necessario che questa sezione faccia capire all’investitore (o al finanziatore) che il proponente non si è fermato a considerare solo le potenzialità della sua idea, ma che ha analizzato nel dettaglio tutta la catena di delivery dell’idea verso il mercato.

Oltre a descrivere quanto necessario ad implementare l’idea, è opportuno che questa sezione descriva le diverse funzioni (Human resource, Amministrazione, Commerciale, Post Vendita, Marketing etc.) necessarie all’azienda per il successo dell’intera impresa. Troppo spesso il proponente si focalizza sull’idea di prodotto e tralascia tutto il resto, classificandolo come un fastidioso “accessorio”!

Prodotto/mercato di riferimento

Questa sezione deve descrivere nel dettaglio non solo l’idea di prodotto che il proponente sta presentando al finanziatore o investitore, ma anche e forse soprattutto quali siano le caratteristiche innovative che ne fanno un unicum nel mercato: se vogliamo è la vetrina del prodotto/servizio, quella in cui il proponente deve parlare a persone, di solito sospettose, di quali siano “i bisogni” che il prodotto soddisfa e che quindi porteranno al successo del progetto. È abbastanza chiaro che questa è la sezione in cui il know-how del proponente può esprimersi al meglio, ma direi anche quella in cui una chiarezza di esposizione degli argomenti deve accompagnarsi ad un linguaggio che trasferisca “entusiasmo” alla controparte, orientandola favorevolmente alla negoziazione.

In questa parte inoltre deve essere descritta la metodologia che si utilizzerà nella determinazione del mercato di riferimento e quali iniziative si vogliono mettere in atto per aggredire tale mercato per raggiungere i volumi di vendita previsti nel Piano Economico Finanziario: in pratica un vero e proprio piano di marketing, per lo meno limitatamente al prodotto/servizio descritto.

Video: Struttura del business plan – Hub Scuola

- Nel seguito con prodotto si indicherà indifferentemente un prodotto o un servizio. ↑

- Nel prosieguo, a meno che non sia specificato, considereremo finanziatore e investitore come sinonimi. ↑

- L’avvento negli ultimi anni di concetti quali la finanza etica e il SROI (Social Return of Investments) ha portato sempre più business plan a introdurre benefici diversi da quelli puramente finanziari. Concetti quali sostenibilità, la promozione sociale, la decarbonizzazione etc., definiti tecnicamente parametri ESG, stanno sempre più entrando nelle decisioni degli investitori, ma ancora oggi tuttavia la grande maggioranza dei progetti delle PMI; con esclusione forse dei bandi di finanza agevolata Europea, sono focalizzati sul ritorno economico, cioè sull’NPV. ↑

- La costruzione della credibilità derivante da giochi ripetuti può essere in qualche modo ottenuta affidando la negoziazioni a un consulente negoziale, il quale ottiene la credibilità da negoziazioni ripetute su progetti di diversi clienti. ↑