Già prima dell’inizio della pandemia, la manifattura stava attraversando notevoli cambiamenti a livello globale. Alcuni derivanti dagli strascichi delle crisi economiche che hanno colpito l’Europa (e non solo) nei primi vent’anni del XXI secolo, altri da tensioni politiche e commerciali a livello internazionale e altri ancora come conseguenza di cambiamenti alle politiche industriali di alcuni Paesi, che hanno riguardato soprattutto i Paesi dell’Asia orientale.

In questo scenario si è inserita la pandemia, un evento altamente disruptive che funge da spartiacque tra il “mondo di prima” e la nuova realtà che inizia a delinearsi. Segnali di ripresa economica sono già evidenti, anche se non in modo omogeneo, in alcuni Paesi, ma sta diventando sempre più chiaro che tornare alla realtà del pre-pandemia è tanto insufficiente quanto irrealistico.

Quali sono i trend che si affermeranno nei prossimi anni? Quali cambiamenti possono essere considerati temporanei e quali permanenti? E cosa devono prendere in considerazione le politiche industriali per affrontare queste sfide al meglio? A queste e altre domande tenta di rispondere il rapporto del Centro Studi Confindustria (CSC) “La manifattura al tempo della pandemia. La ripresa e le sue incognite”.

Indice degli argomenti

Le tendenze della manifattura prima della pandemia

Lo sviluppo della manifattura globale negli anni che precedono la pandemia è stato caratterizzato da elementi di discontinuità importanti a livello strutturale, la cui origine è prevalentemente endogena, e riflette cambiamenti di segno diverso nei diversi sistemi economici.

Le diverse aree del mondo industriale sono dunque entrate nella crisi sanitaria su presupposti difformi, che hanno condizionato il loro percorso successivo.

Gli scambi commerciali erano organizzati intorno a tre grandi hub, rappresentati da Stati Uniti, Unione Europea e Cina. I cambiamenti che hanno interessato internamente questi hub e le differenti politiche adottate per affrontarli, hanno portato a un ridimensionamento della globalizzazione della manifattura mondiale, riconducibile a diverse cause.

Da un lato, le due crisi economiche del 2008 e del 2012 avevano provocato una flessione della domanda interna nei Paesi europei, con conseguenze anche sui beni importati da altri Paesi.

Una flessione che ha spinto alcuni Paesi asiatici, prima fra tutti la Cina, verso un ri-orientamento delle politiche da una crescita fondata su una logica strettamente export-led verso esplicite strategie di Domestic Demand-Led Growth (ddlg).

In Cina il fenomeno è stato spinto anche dalla politica di disaccoppiamento perseguita dal Presidente Trump, che perseguiva lo scopo di ridimensionare il grado di dipendenza dalla manifattura cinese. Allo stesso tempo, la Cina stava portando avanti la sua politica di disaccoppiamento dall’Occidente, che puntava a acquisire indipendenza dalle tecnologie di produzione incorporate nei prodotti importati.

Ma, soprattutto, in quegli anni la Cina ha assistito a una forte crescita della domanda interna, le cui dimensioni hanno consentito alle altre economie est-asiatiche di ri-orientare verso di essa una parte delle loro esportazioni, accrescendone il peso come fonte della domanda finale dell’area.

L’esito è il costituirsi dell’area come un autonomo polo manifatturiero mondiale: il Paese passa dall’essere assemblatore di beni intermedi importati e destinati a soddisfare i mercati occidentali a produttore autonomo nello sviluppo di know-how manifatturiero e orientato al soddisfacimento della domanda domestica.

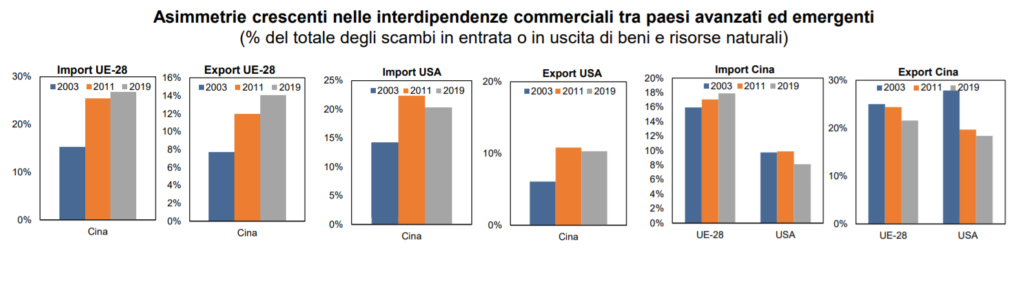

Cambiano dunque i “rapporti di forza” della manifattura globale, con la Cina che assume un ruolo di leadership, mentre le manifatture europee e statunitensi diventano sempre più dipendenti da quella cinese, sia dal lato dell’approvvigionamento di beni intermedi che da quello della domanda estera. Mentre la politica statunitense è volta proprio a contrastare questo fenomeno, nell’Ue questa dipendenza continua a crescere.

Le tendenze della manifattura emerse con la pandemia

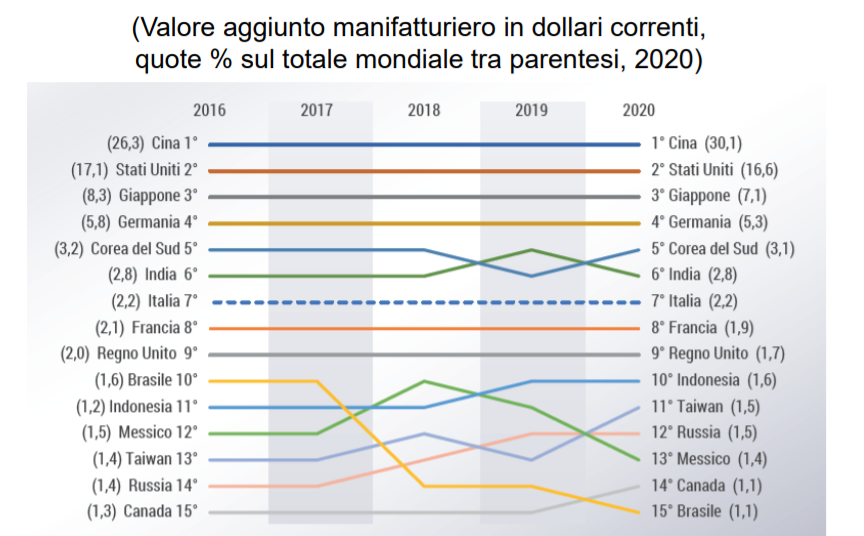

Dopo il crollo dei primi mesi del 2020, l’industria di trasformazione a livello mondiale ha risalito velocemente la china nella restante parte dello scorso anno. La graduatoria dei produttori manifatturieri rimane sostanzialmente stabile, con la Cina che registra un ulteriore aumento di quasi 2 punti della quota mondiale nel 2020, accrescendo il distacco sugli USA a quasi 14 punti.

La Corea del Sud e Taiwan scalano 1 e 2 posizioni grazie alla specializzazione nell’elettronica, mentre il Brasile perde posizioni a causa della forte svalutazione del Real. Stabile invece la posizione dell’Italia, che si conferma la settima potenza manifatturiera a livello mondiale.

Successivamente al rimbalzo, tuttavia, il percorso di crescita si è sostanzialmente interrotto, a causa di diversi fattori.

La prima spiegazione del ristagno globale è riconducibile al ritardo nell’implementazione della campagna vaccinale fuori dai confini dell’Occidente, unito al dilagare della varianti più contagiose del Covid-19, come la cosiddetta variante Delta, che ha indotto i governi di molti Paesi in via di sviluppo, soprattutto in Asia, a ricorrere a misure di confinamento della popolazione.

Oltre ad avere condizionato negativamente l’attività produttiva, questi problemi hanno determinato interruzioni nelle forniture di materie prime e semi-lavorati, e dunque minore disponibilità e maggiori prezzi degli input per le produzioni manifatturiere a valle delle catene del valore.

A queste difficoltà si sommano quelle dovute ai ritardi nel ripristinare la movimentazione delle navi cargo attraverso i principali punti di snodo dell’Asia con quelli europei e nord-americani: fattori incidentali (la chiusura di alcuni scali portuali cinesi nei mesi estivi o il blocco del canale di Suez in marzo) si sono sommati a protocolli sanitari più stringenti per lo scarico delle merci e ad esigenze di ricostituzione delle scorte, traducendosi in aumenti dei costi di trasporto e ulteriori strozzature nelle catene di approvvigionamento.

I considerevoli aumenti nei prezzi delle commodity sembrano essersi stabilizzati – o essere in parte addirittura scesi – nella fase più recente. Tuttavia, è ancora troppo presto per determinare se l’aumento dei prezzi che ha interessato alcune materie prime possa considerarsi un fenomeno temporaneo e permanente.

In alcuni casi è lecito pensare che si tratti dell’effetto rimbalzo dopo la caduta registrata durante la pandemia, come nel caso del petrolio (che ha registrato un aumento del 13% rispetto al 2019), del grano (+11%) e del legno (+6%).

Per altri materiali, l’aumento non è invece riconducibile al rimbalzo, come nel caso del rame (+51% rispetto al 2020) e del cotone, dove invece è legato alla scarsità dell’offerta.

Inoltre, il recupero è stato disomogeneo anche tra i vari settori dell’economia. Da un lato, il settore farmaceutico ha registrato una forte crescita, spinto anche dalla pandemia: nel periodo giugno-luglio del 2021 il settore ha infatti registrato una crescita del 15,4% sul quarto trimestre del 2019. Bene anche l’elettronica (+12,2%), mentre negativi i dati di abbigliamento, pelletterie, turismo (mezzi di trasporto).

Risente invece della crisi dei semiconduttori il mercato dell’automotive. Dopo una prima fase di recupero, a fine del 2020, il settore è tornato a registrare una flessione dell’8,2% (sui valori registrati a fine 2020) nel periodo giugno-luglio, generando un effetto a cascata sugli altri settori della filiera. È questo il caso, ad esempio, del settore della gomma plastica, che nel 2021 registra una flessione dell’1,7%.

Tutti fattori che hanno acceso i riflettori sul bisogno di una maggiore resilienza delle catene di fornitura e spinto i governi ad adottare politiche che ne favoriscano l’accorciamento, attraverso azioni mirate a rafforzare l’indipendenza in settori strategici.

La caduta dei livelli di attività economica nel corso del 2020 ha comportato per la prima volta nell’ultimo quinquennio – anche per la manifattura – una riduzione dei livelli globali di emissione di CO2, in termini di contributo sia diretto che indiretto (impiego di energia da fonti fossili), che sono stimati in discesa tra il 2019 e il 2020 del 2,4%.

Un fenomeno che, tuttavia, è risultato molto disomogeneo tra i Paesi: infatti, se la diminuzione è stata sostanziale in Europa, in altri Paesi le emissioni sono invece aumentate. È questo il caso della Russia e dell’India, dove le emissioni prodotte sono state otto volte superiori, cinque volte superiori in Cina, quattro volte in Brasile e 1,5 volte superiori negli Stati Uniti.

Lo scoppio della pandemia, con il conseguente blocco dell’attività produttiva in tutti i sistemi economici, ha avuto un impatto forte e immediato sullo scambio internazionale di beni. Il riavvio dell’attività produttiva dal terzo trimestre 2020, a sua volta favorito dall’arrivo dei vaccini, ha fornito nuovo slancio al commercio mondiale, che nel primo trimestre 2021 ha raggiunto il picco pre-crisi (terzo trimestre 2018), riagganciando il trend precedente.

La dinamica degli scambi mondiali dipende, peraltro, anche dall’incerta evoluzione dei rapporti commerciali tra le principali aree. A livello globale, aumentano comunque contemporaneamente le misure protezionistiche che rendono più difficili gli scambi internazionali di beni. Secondo quanto riportato dal Global Trade Alert, nei primi dieci mesi del 2021 sono state introdotte nuove misure rispetto allo stesso periodo del 2020, a fronte di una riduzione delle misure che agevolano gli scambi.

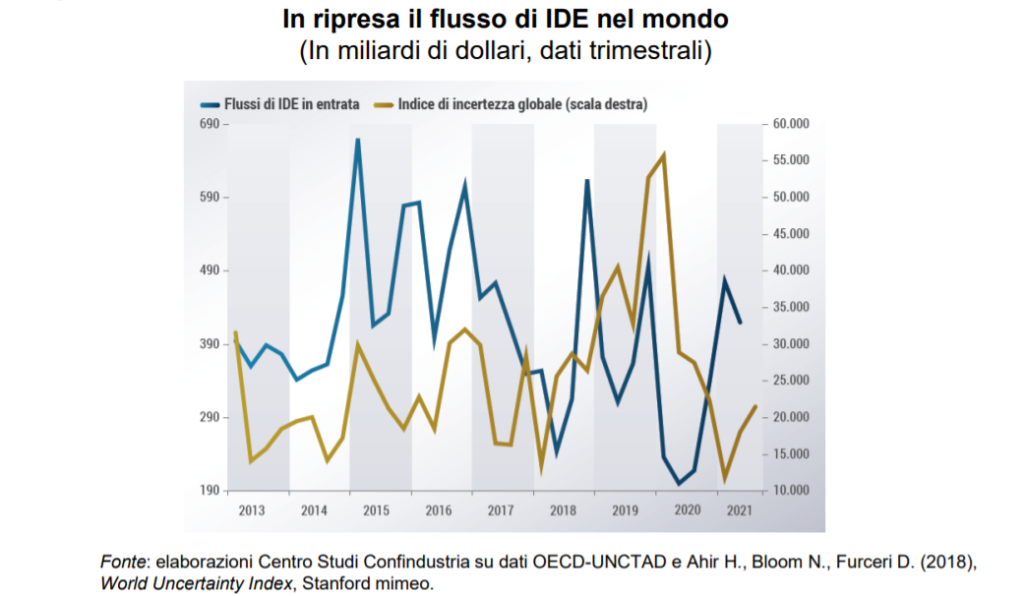

Nel primo semestre 2021 il flusso di capitali esteri (IDE) investiti nel mondo è aumentato, recuperando i livelli pre-Covid, dopo il crollo registrato nel 2020 (-35% rispetto al 2019). La crescita nasconde tuttavia una certa eterogeneità, sia sul piano geografico – i Paesi sviluppati hanno registrato un aumento più forte e consistente rispetto a quelli emergenti e in via di sviluppo – sia per le modalità di investimento, con un ricorso maggiore alle fusioni e acquisizioni rispetto alla costituzione di attività greenfield.

I comparti maggiormente beneficiari dei capitali esteri sono quelli della salute e della transizione ecologica. Anche per gli IDE, così come per lo scambio internazionale di beni, emerge una tendenza alla regionalizzazione, ovvero la presenza di una più elevata quota intraregionale degli IDE, in Europa, in Nord America e nell’Asia orientale.

La situazione della manifattura italiana

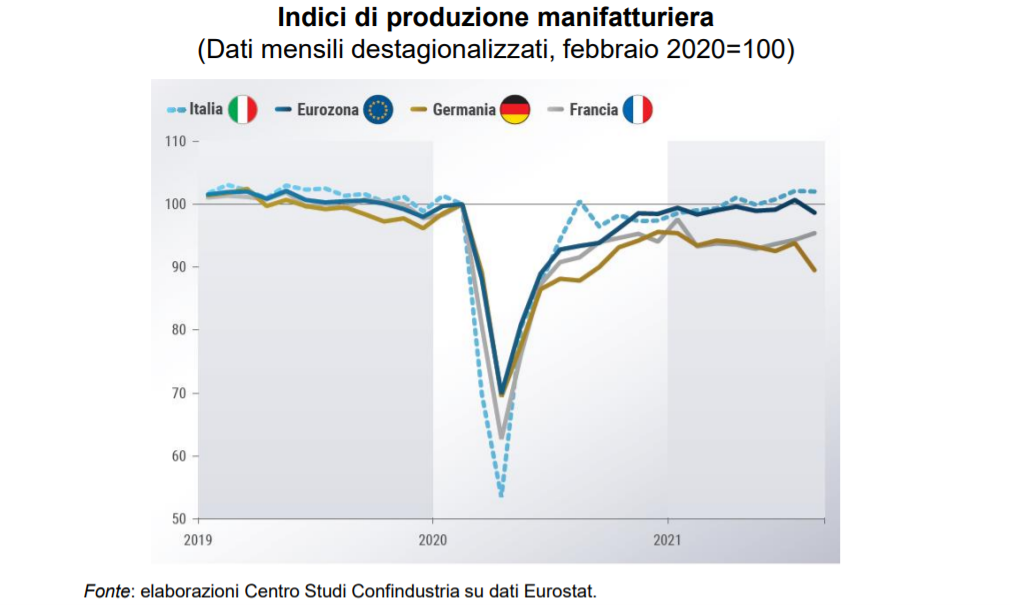

Nel corso del 2021 la manifattura italiana ha recuperato stabilmente i livelli di attività precedenti lo scoppio della pandemia, diventando uno dei principali motori della crescita industriale nell’Eurozona.

In Germania e Francia, nonostante un calo meno drastico dei volumi di produzione nei mesi più critici del 2020, il pieno riassorbimento dello shock appare ancora lontano.

La performance industriale italiana è spiegata innanzitutto da una dinamica della componente interna della domanda che, grazie alle misure governative di sostegno ai redditi da lavoro prima e di stimolo alla spesa dopo, ha dato un contributo decisivo alla ripresa della produzione nazionale.

A fronte di un fatturato estero che ad agosto del 2021 ha segnato un +2,8% in valore rispetto al picco di febbraio 2020, il fatturato interno ha registrato nello stesso arco temporale un aumento del 7,0%.

Un ruolo fondamentale è poi rappresentato dal basso grado di esposizione delle imprese manifatturiere italiane alle strozzature che stanno affliggendo le catene globali del valore in questo frangente.

Infatti, con riferimento all’inizio del terzo e quarto trimestre del 2021, “solo” il 15,4% di esse ha lamentato vincoli di offerta alla produzione per mancanza di materiali o insufficienza di impianti, contro una media UE del 44,3% e a fronte addirittura del 78,1% dei rispondenti in Germania.

Inoltre, secondo le stime del CSC, le forniture estere pesano per il 25,8% degli input utilizzati nella manifattura italiana, mentre in Germania la percentuale è del 29,1% e in Francia del 31,1%.

La dinamica complessiva della demografia di impresa nel manifatturiero non ha quindi subito variazioni di rilievo per effetto della crisi pandemica, anche se il saldo tra iscrizioni e cessazioni continua ad essere negativo: la perdita cumulata tra il 2017 e il 2021 è stimata in oltre 37 mila unità.

Molto eterogenea a livello settoriale la dinamica della produzione italiana nell’ultimo biennio. Bene, sotto la forte spinta alla digitalizzazione, il comparto dell’elettronica e, con il traino del boom degli investimenti pubblici e privati in costruzioni, tutti i comparti legati alla filiera dell’edilizia.

Ancora male, per problemi di domanda e strozzature di offerta, i settori della moda e dei mezzi di trasporto. Segno negativo – in controtendenza rispetto alla dinamica osservata a livello medio globale – anche per la farmaceutica.

Gli scambi italiani di beni con l’estero, dopo il crollo registrato nel secondo trimestre del 2020, sono ripartiti in modo rapido e robusto, tornando nettamente sopra i livelli pre-crisi. Nei mesi giugno-agosto 2021, le esportazioni a prezzi costanti hanno superato del 2,6% i livelli di fine 2019 (+7,3% le esportazioni in valore).

Positivo soprattutto l’andamento dell’export di input intermedi e di beni d’investimento, mentre è ancora parziale il recupero per i beni di consumo. Tra i beni d’investimento, la crescita è trainata soprattutto dalle apparecchiature elettriche, mentre il recupero per la meccanica strumentale non è ancora completo.

I dati del terzo trimestre del 2021 (confrontati a quelli di inizio 2020) parlano infatti di un aumento dell’export del 2,1% in volume del +7,6% in valore, mentre nell’import si registrano aumenti rispettivamente del +6,1% e del +11,9%.

La crisi 2020 appare come uno stop-and-go, che non ha interrotto la buona performance dell’export italiano, in particolare rispetto a quello tedesco. A partire dal 2016, l’export italiano ha riguadagnato quota, passando da un valore pari a circa il 34% dell’export tedesco nel 2015, a risalire sopra al 37% nel 2021.

Questa buona performance ha permesso un consolidamento delle quote italiane sul totale dell’export europeo. Hanno guadagnato posizioni, in particolare, i settori dell’alimentare e dei metalli.

I dati relativi all’occupazione e all’indebitamento delle imprese italiane

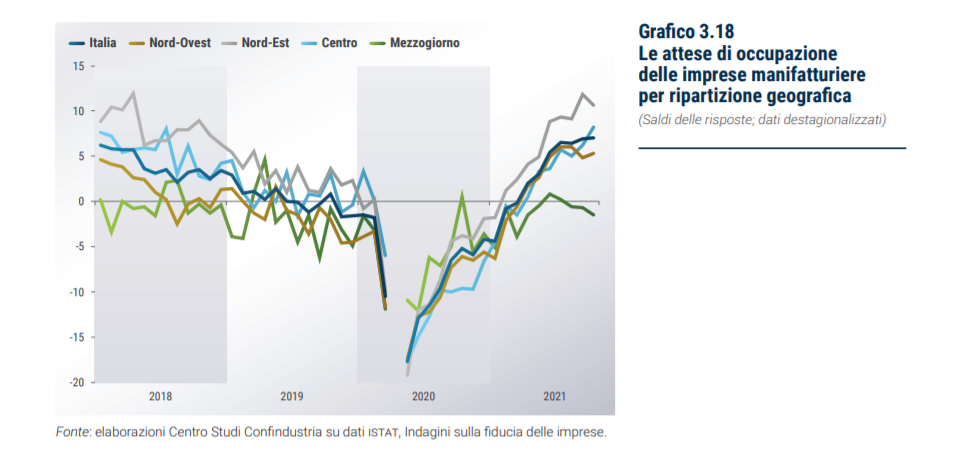

Sul fronte occupazionale, il rimbalzo della produzione industriale a partire dall’estate 2020 si è riflesso in un recupero significativo delle ore lavorate che, tuttavia, alla fine del secondo trimestre 2021 risultano ancora al di sotto dei livelli registrati prima della pandemia (-4,2%). Nello stesso periodo, l’occupazione diretta del settore risulta invece diminuita di circa 42 mila lavoratori al 2019 (-1,1%).

Per la seconda metà del 2021, le attese delle imprese manifatturiere sul fronte della domanda di lavoro appaiono in costante e significativo miglioramento, soprattutto per quanto riguarda le imprese del Nord (in particolare Nord-Est) e del Centro.

Tale andamento si associa, tuttavia, all’aumento della quota di imprese che segnalano crescenti difficoltà nel reperimento della manodopera loro necessaria per il ciclo produttivo, in un contesto di aumento progressivo del grado di utilizzo degli impianti.

Nel 2020 vi è stato un massiccio ricorso ai prestiti bancari garantiti dallo stato da parte delle imprese italiane (126 miliardi di euro le richieste fino a dicembre, di cui 97 miliardi erogati, tramite il Fondo di garanzia per le PMI), che ha invertito la tendenza decennale alla riduzione del peso del debito bancario sul totale del passivo e ne ha aumentato corrispondentemente l’onere. Parallelamente, si è ridotto il peso della copertura finanziaria assicurata dal capitale di proprietà.

Alla disponibilità dei finanziamenti bancari si è sommato un ampio ricorso al mercato delle obbligazioni. Nel complesso, includendo anche gli altri debiti finanziari verso terzi, il nuovo debito netto contratto dalle imprese manifatturiere italiane nel 2020 è stato pari a 4,1 punti di fatturato, rispetto ad appena 0,3 nel 2019.

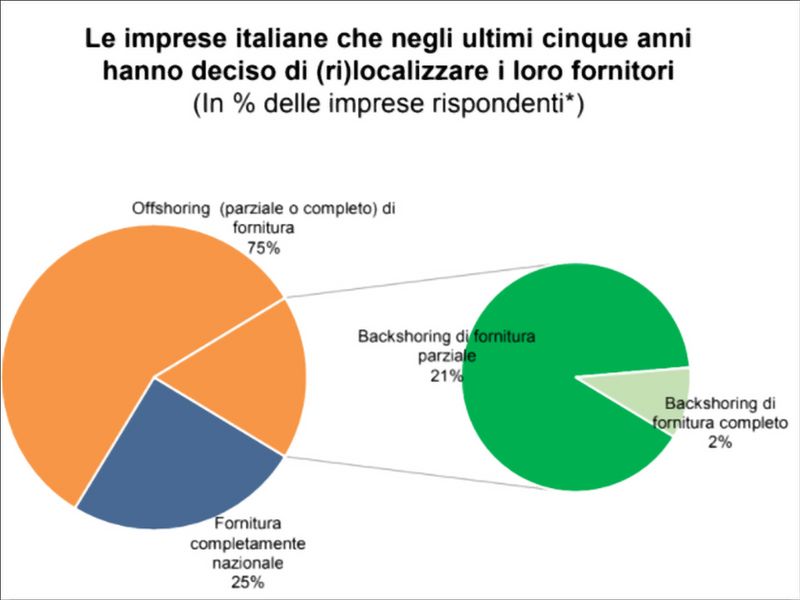

Per quanto riguarda la tendenza al backshoring che si sta registrando in diversi Paesi, la situazione italiana è stata oggetto di un’analisi realizzata dal Centro Studi Confindustria in collaborazione con il gruppo di ricerca re4it, relativa ai processi di backshoring in corso nella manifattura, rivela che il fenomeno del rientro in Italia di forniture precedentemente esternalizzate non è marginale.

Tra i rispondenti che avevano in essere rapporti di fornitura estera, il 23% ha già avviato, negli ultimi cinque anni, processi totali o parziali di backshoring. I settori maggiormente attivi sono stati alimentari, tessile e altre industrie manifatturiere.

Al primo posto tra le motivazioni addotte per spiegare il fenomeno compare la disponibilità di fornitori idonei in Italia – il che significa che la passata esternalizzazione non ha determinato la scomparsa di reti di fornitura nazionale nell’ambito in cui opera l’impresa – e la possibilità di abbattere i tempi di consegna, che implica che il ricorso alla fornitura nazionale è rimasto efficiente sul piano operativo.

Un’altra analisi realizzata dal Centro Studi Confindustria, in collaborazione con l’Istat, si è concentrata sulla propensione all’investimento in innovazione delle aziende manifatturiere italiane.

I risultati dell’analisi hanno evidenziato che il sistema manifatturiero italiano all’alba dello scoppio della pandemia mostrava un’alta propensione all’investimento in innovazione: delle quasi 69 mila imprese con almeno 10 addetti censite nel 2019, i due terzi hanno dichiarato di aver investito in progetti di innovazione.

A questa elevata propensione corrisponde però un grado di complessità delle strategie innovative (misurato come numero di leve d’investimento attivate contemporaneamente) relativamente basso, per effetto dei comportamenti osservati soprattutto tra le imprese di più piccola taglia.

Nella maggioranza dei casi, l’innovazione nella manifattura italiana è passata attraverso un investimento in beni tangibili (70,6%), ma è stata alta anche la frequenza delle imprese innovatrici impegnate in attività di r&s (58,6%) e nell’acquisto di capacità di analisi dei dati (45,5%). Molto inferiore, invece, la presenza di attività di formazione del personale per i progetti innovativi (28,9%).

I fattori da tenere in considerazione nella politica industriale del prossimo decennio

Proprio su quest’ultimo punto si dovrebbe fare una serie discussione, anche alla luce dei risultati deludenti raggiunti dagli incentivi alla digitalizzazione delle imprese – quindi del Piano Transizione 4.0 – in materia di formazione.

“Nell’imprese italiane si registra un’alta incapacità manageriale, legata al fatto che le nostre imprese sono davvero a conduzione familiare, nel senso che non solo la proprietà è familiare, ma anche il management e questo può rappresentare un grave problema”, commenta Anna Giunta, Professore ordinario all’Università Roma Tre e Direttrice del Centro di ricerche Rossi-Doria.

Quello che si dovrebbe fare secondo Giunta, e che attualmente manca al PNRR, è sviluppare politiche di incentivi partendo dalla valutazione, ex ante, del target di imprese che possono massimizzare l’incentivo e ricavarne maggiori benefici.

Valutazioni oggi possibili grazie agli algoritmi di Intelligenza Artificiale e di Machine Learning e che si rendono necessarie alla luce di una polarizzazione crescente tra grandi aziende e PMI nella capacità di investimento e nell’internazionalizzazione.

Un’evidenza di questo è rappresentata anche dai dati relativi all’eport che, a fronte di valori positivi, evidenziano un grande squilibrio tra le imprese, con alcune eccellenze che esportano dal 50 al 75% del loro fatturato e tante PMI che restano escluse dagli scambi commerciali.

L’obiettio da perseguire a livello di politica industriale dovrebbe essere, quindi, quello di alzare lo standard di produttività del sistema economico generale, ampliando il numero di imprese esportatrici.

Anche in questo caso la capacità manageriale rappresenta un limite delle nostre imprese, ma sono già state adottate misure che hanno portato a buoni risultati, come l’introduzione delle figure del Temporary Manager.

“Uno studio ancora non pubblicato realizzato, tra gli altri, dal Porfessore Manresi, sulla valutazione dell’impatto di questa misura evidenzia che l’utilizzo della figura del Temporary Manager ha portato ad un aumento della produttività e un aumento del lavoro qualificato (a tempo indeterminato) all’interno delle aziende, oltre ad aumentare l’internazionalizzazione delle aziende”, aggiunge Giunta.

Altro fattore non attualmente tenuto in considerazione dal PNRR e che invece, secondo Giunta, si dovrebbe tenere in considerazione è una complementarietà tra le politiche di offerta – che puntano a cambiare la convenienza delle imprese ad investire in una determinata area – e le politiche di “public procurement for innovation”, dove le aziende italiane rivestono un ruolo ancora estremamente marginale.

Il punto che trova tutti d’accordo, sia chi ha lavorato al rapporto del CSC che gli ospiti intervenuti nel corso della presentazione, è la necessità di una politica industriale che guardi a un‘ottica molto più ampia del PNRR, e quindi del 2026.

Ed è quello che sta facendo il Governo, assicura il Ministro dell Infrastrutture e della Mobilità Sostenibile, Enrico Giovannetti. “Come Governo stiamo lavorando affinché, per il prossimo decennio, il rapporto investimenti pubblici – Pil sia stabile oltre al 3%, che in Italia non accadeva da prima del 2008”.

“Condivido appieno la lettura che fornisce il rapporto, ossia che non si tratta di costruire meglio di prima, come si dice in molti slogan, ma di rimbalzare avanti, accettando la logica della vulnerabilità e della resilienza. Questo vuol dire che il futuro sarà pieno di shock, anche positivi, e che la resilienza che dobbiamo perseguire non è finalizzata a tornare alla realtà di prima, ma ad andare avanti”, aggiunge.

“Questo studio marca una divisione concreta tra il prima e il dopo la pandemia. Di certo la pandemia ha accelerato dei processi, come la digitalizzazione, spingendo l’utilizzo di tecnologie già esistenti, ma che prima ricoprivano un ruolo marginale nelle nostre vite. Questa accelerazione ha creato nuovi squilibri tra le imprese a seconda dell’accesso che si aveva a queste tecnologie, determinato da tutti i fattori che abbiamo visto. Alla luce di questo, è doveroso intraprendere azioni volte ad allargare la conoscenza e la cultura della digitalizzazione tra le imprese”, commenta Maurizio Marchesini, Vice Presidente per le filiere e le medie imprese di Confindustria.

Il rapporto

Rapporto_Scenari_industriali_CSC_201121_Confindustria (1)_compressed